01. mars 2023

27. februar 2023

21. februar 2023

23. desember 2022

30. desember 2022

30. desember 2022

27. desember 2022

27. desember 2022

23. desember 2022

13. oktober 2022

11. oktober 2022

17. oktober 2022

14. oktober 2022

14. oktober 2022

17. oktober 2022

20. oktober 2022

26. september 2022

26. september 2022

22. september 2022

22. september 2022

20. september 2022

16. september 2022

16. september 2022

12. september 2022

01. september 2022

30. august 2022

04. juli 2022

04. juli 2022

30. juni 2022

30. juni 2022

02. juni 2022

19. mai 2022

09. mai 2022

09. mai 2022

04. mai 2022

04. mai 2022

04. mai 2022

29. apríl 2022

29. apríl 2022

29. apríl 2022

18. mars 2022

18. mars 2022

24. mars 2022

24. mars 2022

24. mars 2022

21. mars 2022

21. mars 2022

03. mars 2022

01. mars 2022

23. februar 2022

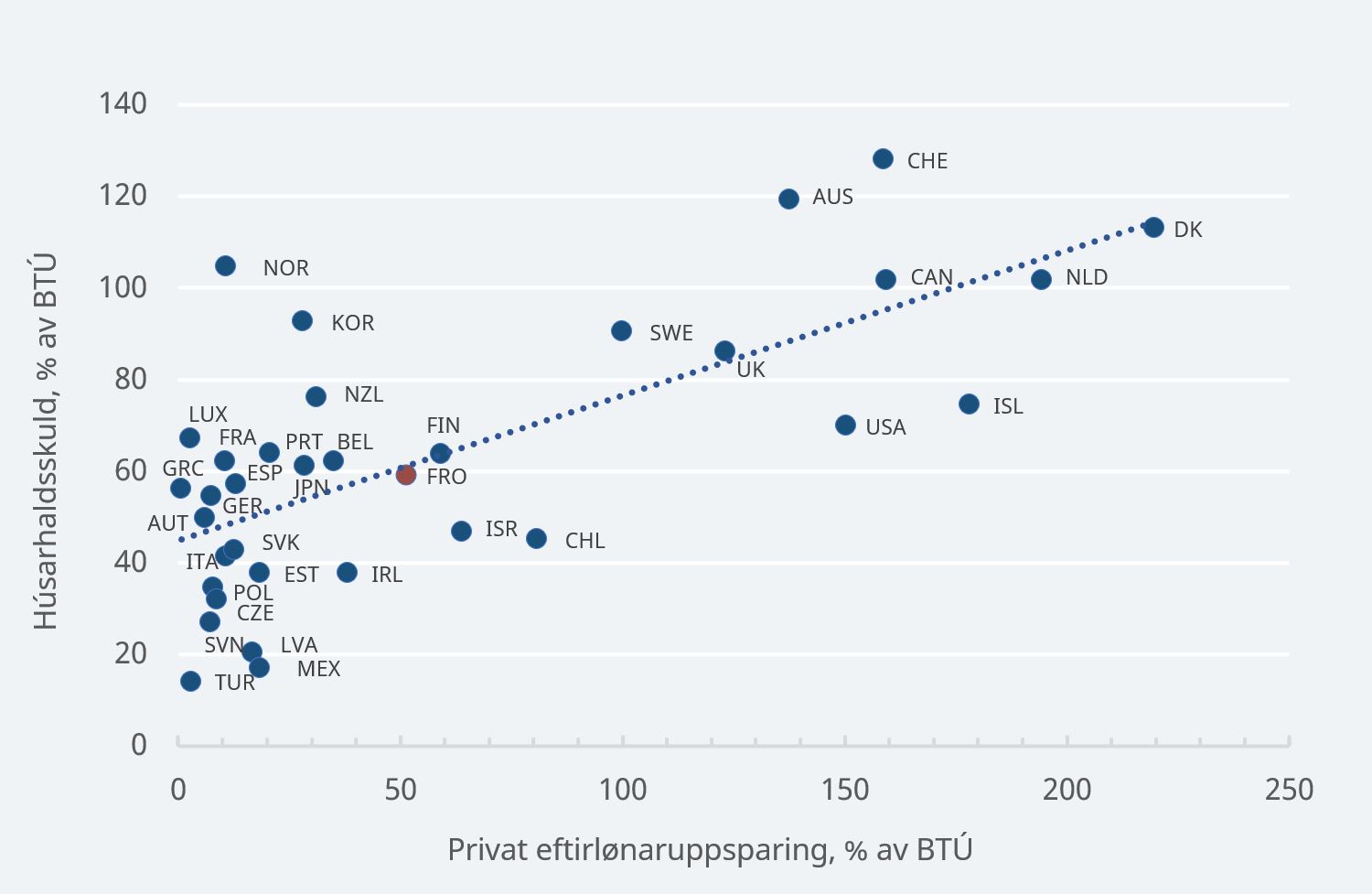

Skuldin hjá føroyskum húsarhaldum var 59% av BTÚ í 2019, meðan privata eftirlønaruppsparingin var 48% av BTÚ sama tíðarskeið. Føroyska húsarhaldsskuldin og privata eftirlønaruppsparingin eru sum partur av BTÚ á leið á stødd við miðal hjá OECD-londunum í 2019.

Í mynd 1 niðanfyri er privata eftirlønaruppsparingin, sum húsarhaldini eiga, víst saman við húsarhaldsskuldini. Bæði tvey eru roknaði í % av BTÚ. Myndin vísir ein positivan samanhang millum stødd av skuld og stødd á privatari eftirlønaruppsparing, ið merkir, at í teimum londum, har pensjónsuppsparingin er stór, er líkt til at húsarhaldsskuldin eisini er stór.

Danmark hevur hægstu eftirlønaruppsparingina av vístu londunum í myndini; hon er meira enn tvær ferðir støddina av BTÚ, men donsku húskini hava samstundis eina stóra skuld; hon er omanfyri 100% av BTÚ í 2019.

Føroysku húsarhaldini hava til samanbering eina skuld á 59% av BTÚ, meðan privata eftirlønaruppsparingin er 48% av BTÚ í 20191. Í miðal er privata eftirlønaruppsparingin hjá vístu londunum í myndini 57% av BTÚ í 2019, meðan miðalið fyri húsarhaldsskuld er 63% av BTÚ í 2019.

Mynd 1. Eftirlønaruppsparing og skuld, % av BTÚ, 2019

Kelda: Landsbanki Føroya. Viðm.: Ársvøkstur í útlánum frá føroyskum og donskum peninga- og realkredittstovnum til føroyskar kundar, 3 mðr. glíðandi miðal. Millumbanka útlán eru ikki íroknaði.

1) Eftir uppgerð hjá OECD; fyri at gerast samanberligt við OECD lond eru tænastumannapensjónur ikki íroknaðar og hædd er ikki tikið fyri forskatting av pensjónum.

Les meira í frágreiðing Landsbankans um fíggjarliga støðufestið í 3. ársfjórðingi 2021 her.

01. mars 2023

27. februar 2023

21. februar 2023

23. desember 2022

30. desember 2022

30. desember 2022

27. desember 2022

27. desember 2022

23. desember 2022

13. oktober 2022

11. oktober 2022

17. oktober 2022

14. oktober 2022

14. oktober 2022

17. oktober 2022

20. oktober 2022

26. september 2022

26. september 2022

22. september 2022

22. september 2022

20. september 2022

16. september 2022

16. september 2022

12. september 2022

01. september 2022

30. august 2022

04. juli 2022

04. juli 2022

30. juni 2022

30. juni 2022

02. juni 2022

19. mai 2022

09. mai 2022

09. mai 2022

04. mai 2022

04. mai 2022

04. mai 2022

29. apríl 2022

29. apríl 2022

29. apríl 2022

18. mars 2022

18. mars 2022

24. mars 2022

24. mars 2022

24. mars 2022

21. mars 2022

21. mars 2022

03. mars 2022

01. mars 2022

23. februar 2022